Không thể đứng ngoài cuộc

Ngày đầu tiên của năm 2022, khách hàng của ba ngân hàng thương mại quốc doanh đồng loạt được miễn một loạt phí dịch vụ ngân hàng điện tử: phí quản lý tài khoản, phí duy trì dịch vụ, phí chuyển tiền…

Kèm với chính sách miễn phí 0 điều kiện, phí 0 đồng là một cuộc “tổng ra quân” chương trình kích thích khách hàng sử dụng dịch vụ ngân hàng số.

Các “ông lớn” quốc doanh buộc phải theo chân các ngân hàng thương mại cổ phần vào cuộc đua giảm phí (Ảnh minh họa)

Ngoài đợt giảm phí dịch vụ hỗ trợ khách hàng do tác động bởi dịch bệnh, đến nay khách hàng của các ngân hàng lớn này mới chính thức được hưởng đãi ngộ miễn giảm phí tối đa trên diện rộng và toàn hệ thống.

Số liệu từ Ngân hàng Nhà nước cho thấy, đến cuối quý III/2021, hệ thống ngân hàng có hơn 110 triệu tài khoản tiền gửi thanh toán của khách hàng cá nhân với số dư gần 800.000 tỷ đồng.

“Có hai nguyên nhân. Một, việc miễn giảm phí này là theo chủ trương chung của Chính phủ kêu gọi trong bối cảnh dịch bệnh. Hai, đây là xu hướng chung khi các ngân hàng khác đã miễn giảm để cạnh tranh”, Giám đốc chi nhánh Cầu Giấy của một trong ba ngân hàng lớn trên lý giải.

Lâu nay, xét về thu nhập từ hoạt động dịch vụ của các ngân hàng, phần lớn đến từ thu phí phân phối bảo hiểm, giao dịch ngoại tệ và các dịch vụ mở rộng khác.

Do vậy, thời gian qua các ngân hàng quốc doanh vẫn chưa vội miễn giảm phí dịch vụ. Bên cạnh đó, chi phí đầu tư hạ tầng cho dịch vụ cũng rất lớn. Chẳng hạn, dịch vụ Smart Banking, một ngân hàng lớn phải bỏ ra cả nghìn tỷ.

Tuy nhiên, hiện nay, bản thân các “ông lớn” ngân hàng đang phải chịu áp lực rất cao khi khách hàng, tiền gửi không kỳ hạn bình quân giảm mạnh. Nhất là khi Techcombank miễn gần hết các loại phí giao dịch, rồi đến MBBank.

Thực tế, trong năm 2021 đã tăng thêm trên 4,5 triệu người dùng App MBBank, nâng luỹ kế người dùng App MBBank lên con số hơn 8 triệu, tăng 120% so với cuối năm 2020, thúc đẩy giao dịch trên kênh số của MB chiếm đến 94% số lượng giao dịch.

Hay tại SeABank, số người dùng mở ebank mới tăng tới 130% trong 3 quý đầu năm 2021, qua đó kéo theo số giao dịch trực tuyến tại ngân hàng này tăng 191% so với cùng kỳ năm 2020.

“Diễn biến ấy đã buộc các ngân hàng lớn phải thay đổi chính sách”, vị giám đốc trên nói.

Cuộc đua hút tiền “rẻ”

Chị Nguyễn Thị Thanh (Bắc Từ Liêm, Hà Nội) sống bằng nghề bán hàng online với doanh thu mỗi tháng khoảng 600 triệu đồng.

Trước đây, mỗi tháng, chị Thanh mất khoảng 1 triệu đồng tiền phí giao dịch, tương ứng khoảng 12 triệu đồng/năm.

Tuy nhiên, kể từ đầu năm, chị Thanh không mất khoản tiền phí trên. Tương ứng, ngân hàng chị Thanh mở tài khoản hụt thu khoản phí tương ứng từ mảng này.

Đơn cử, như tại Agribank, trong năm 2021 dự kiến sẽ giảm gần 1.700 tỷ đồng doanh thu. Nhưng đổi lại ngân hàng tiết giảm được cả nghìn tỷ đồng chi phí như: Chi phí dự trữ tiền mặt, chi phí đầu tư lắp đặt máy ATM, chi phí vận chuyển lưu thông tiền mặt, chi nhân sự, chi phí kiểm đếm.

Đại diện Ngân hàng Hàng hải (MSB) chia sẻ, nhờ dịch vụ ngân hàng điện tử được đẩy mạnh trong giai đoạn dịch bệnh, kết hợp nhiều chương trình ưu đãi hấp dẫn và chủ yếu là nhờ chính sách miễn phí dịch vụ nên lượng tiền gửi không kỳ hạn tại MSB tăng nhanh và được duy trì ở mức cao.

Đến cuối quý III/2021, tiền gửi không kỳ hạn tại đây là 29.254 nghìn tỷ, chiếm tỷ lệ 31,09% trên tổng tiền gửi và ký quỹ. Tỷ lệ này cũng đưa MBS vào danh sách các ngân hàng có tỷ lệ tiền gửi không kỳ hạn ở top cao trên thị trường.

Ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng Việt Nam cho rằng, từ lâu một số ngân hàng đã chấp nhận dùng lợi nhuận để bù đắp chi phí đầu tư, chi phí khấu hao các loại thiết bị, máy móc và không thu phí chuyển tiền liên ngân hàng. Kết quả là những ngân hàng này đã thu hút được một lượng tiền gửi không kỳ hạn rất lớn.

“Miễn một loạt phí dịch vụ chắc chắn sẽ khiến ngân hàng hụt đi một phần doanh thu trong ngắn hạn. Nhưng lâu dài, chính sách này không ảnh hưởng đến doanh thu khi chênh lệch lãi suất đầu vào, đầu ra rất lớn”, ông Hùng nói.

Theo phân tích của chuyên gia tài chính Nguyễn Trí Hiếu, trên cơ sở miễn giảm phí, ngân hàng thu hút được nhiều khách hàng mới.

Nhờ tệp khách hàng lớn, ngân hàng có thể tăng doanh thu thông qua những dịch vụ khác đi kèm như: Dịch vụ chuyển tiền, dịch vụ ví điện tử, vay tiền, đóng bảo hiểm, tiền gửi bảo hiểm hay các dịch vụ khác để khuếch trương kinh doanh.

Một mục đích quan trọng khác là tăng tỷ lệ tiền gửi không kỳ hạn (có chi phí thấp, lãi suất gần như bằng 0%).

Trong cuộc đua hút tiền rẻ không thể không kể đến Techcombank. Hồi đầu năm 2021, Techcombank được ghi nhận là có tỷ lệ tiền gửi không kỳ hạn lên tới hơn 46%, cao nhất hệ thống.

Lúc đó, lãnh đạo ngân hàng này đã chia sẻ, giao dịch qua kênh điện tử của khách hàng cá nhân Techcombank năm 2020 tăng hơn 108% lên 383 triệu giao dịch, giá trị đạt 5 triệu tỷ đồng với sự đóng góp của khoảng 1,1 triệu khách hàng mới mở tài khoản.

Khi có nguồn vốn giá rẻ, ngân hàng này có điều kiện đầu tư các sản phẩm ngân hàng số, quản lý tài chính, mua bán các sản phẩm đầu tư.

Theo thống kê, tỷ lệ tiền gửi không kỳ hạn đến hết quý III/2021 đã tăng lên 49%. Trong vòng 12 tháng, số dư tiền gửi không kỳ hạn tại Techcombank tăng tới 59,1% lên 155 nghìn tỷ đồng, trong đó tiền gửi không kỳ hạn của khách hàng cá nhân và khách hàng doanh nghiệp tăng lần lượt 27% và 114,8%.

Bám đuổi theo Techcombank là MBBank hơn 40% nhờ những chính sách thu hút khách hàng như nói ở trên. Tiếp đó là ACB hơn 22%, VPBank hơn 22%, TPBank hơn 21%...

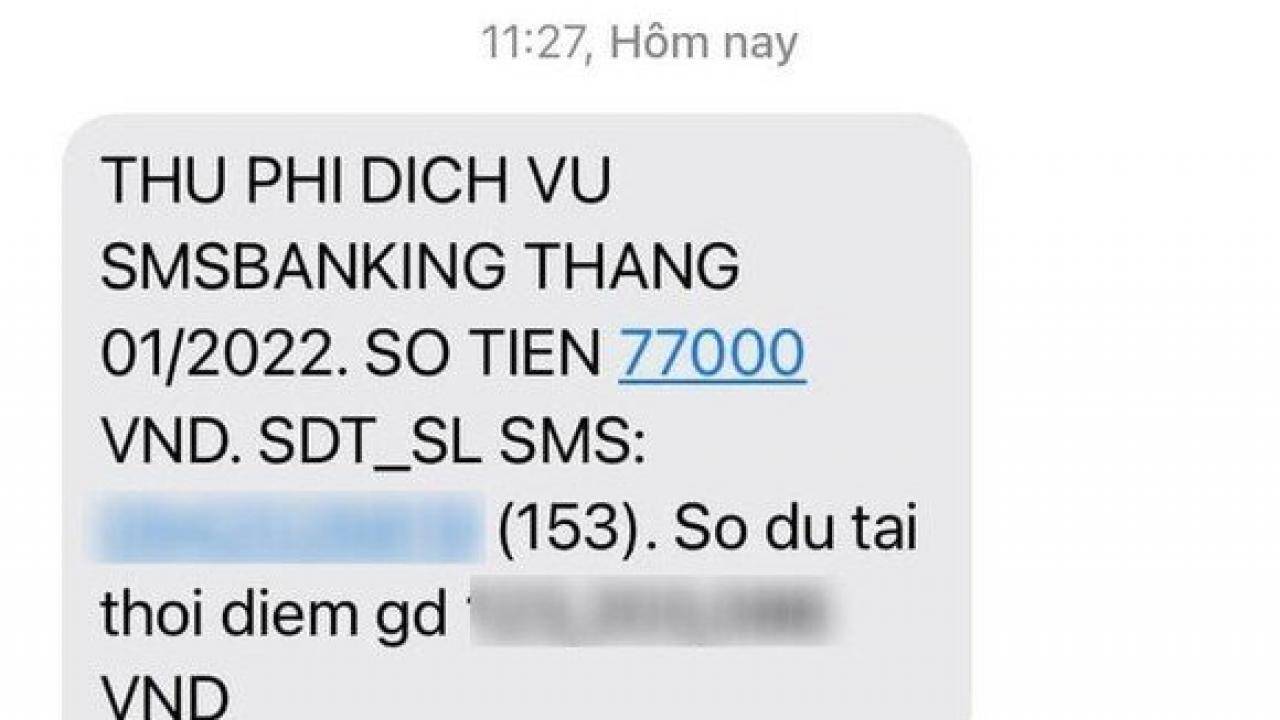

Khách bức xúc vì phí tin nhắn SMS Banking tăng vọt

Khách hàng của nhiều ngân hàng vừa ngỡ ngàng vừa bức xúc khi bị thu phí dịch vụ tin nhắn SMS Banking vọt lên tới 55.000-77.000 đồng cho tháng 1/2022 vừa qua.

Việc tăng phí dịch vụ tin nhắn SMS Banking được một số ngân hàng lý giải là đã thông tin từ cuối năm ngoái, cùng với quyết định miễn phí nhiều loạt phí dịch vụ ngân hàng điện tử khác.

Phó giám đốc bộ phận công nghệ của một ngân hàng lớn cho biết, hiện nay khách hàng vẫn sử dụng hình thức nhận thông báo thay đổi số dư và nhận OTP (mật khẩu giao dịch một lần) qua tin nhắn SMS là rất phổ biến.

Trong khi đó, các ngân hàng mới chỉ thu phí đối với dịch vụ thông báo thay đổi số dư mà vẫn chưa thu phí đối với tin nhắn gửi OTP. Cũng theo vị này, sau hai năm dịch bệnh khách hàng sử dụng các dịch vụ ngân hàng điện tử đã tăng rất mạnh.

“Điện thoại của khách hàng đều cài app ngân hàng để thuận tiện khi thanh toán, chuyển khoản… Cơ bản, các app của bất kỳ ngân hàng nào cũng đều có chức năng thông báo, trong đó có cả thông báo về biến động số dư tới khách hàng. Mà các tin nhắn thông báo này lại hoàn toàn miễn phí. Tại sao khách hàng không tận dụng dịch vụ miễn phí này mà lại dùng dịch vụ trả tiền mà chất lượng có khi không bằng?”, vị này đặt câu hỏi.

Do đó, việc tăng thu phí SMS Banking nhằm khuyến khích khách hàng nhận thông báo biến động tài khoản qua app, qua đó khách hàng được miễn phí và ngân hàng giảm được chi phí trả cho các nhà mạng viễn thông.

Bình luận bài viết (0)

Gửi bình luận