Dự thảo Nghị định mới về họ, hụi, biêu, phường do Bộ Tư pháp xây dựng, đưa ra nhiều quy định ràng buộc nghĩa vụ của người tham gia chơi hụi cũng như trách nhiệm của chính quyền địa phương nhằm hạn chế tình trạng vỡ hụi xảy ra trong thực tế.

Lãi suất không được quá 20%/năm

Bản chất ban đầu của hụi (họ) lâu nay là một hoạt động góp vốn, mang tính chất tương trợ lẫn nhau trong cuộc sống, nhưng hiện nó đang biến tướng thành một hình thức huy động vốn với lãi suất hấp dẫn khiến nhiều người hám lợi phải nếm “trái đắng”. Rất nhiều những vụ vỡ hụi, chủ hụi lừa đảo, ôm tiền bỏ trốn xảy ra ở rất nhiều địa phương thời gian qua khiến không ít gia đình điêu đứng.

Trước thực trạng trên, vừa qua Bộ Tư pháp đã xây dựng và trình Chính phủ dự thảo Nghị định mới về họ, hụi, biêu, phường. Lần này, dự thảo đưa ra nhiều quy định ràng buộc nghĩa vụ của người tham gia chơi hụi cũng như trách nhiệm của chính quyền địa phương nhằm hạn chế tình trạng vỡ hụi xảy ra trong thực tế.

Dự thảo quy định lãi suất hụi không được quá 20%/năm, đặc biệt, kỳ hụi có giá trị trên 100 triệu đồng phải thông báo cho UBND cấp xã, phường quản lý. UBND cấp xã có trách nhiệm thống kê thông tin về chủ hụi, thời gian bắt đầu và kết thúc dây, giá trị của kỳ mở, tổng số thành viên dây có giá trị kỳ mở hụi từ 100 triệu đồng trở lên.

Dự thảo cũng đưa hai phương án cho chủ hụi. Thứ nhất, một người được làm chủ hụi của một hoặc nhiều dây tại cùng một thời điểm với tổng giá trị các phần họ tại một kỳ mở họ của các dây hụi không quá 200 triệu đồng. Phương án 2, một người được làm chủ hụi không quá 2 dây tại cùng một thời điểm.

Trường hợp dây hụi có giá trị từ 100 triệu đồng trở lên thì kỳ mở văn bản thỏa thuận bắt buộc có công chứng, chứng thực. Chủ hụi và các thành viên thực hiện các hành vi lừa đảo chiếm đoạt tài sản, lạm dụng tín nhiệm chiếm đoạt tài sản, cho vay nặng lãi có thể bị truy cứu trách nhiệm hình sự.

Chính quyền chỉ nắm thông tin, không can thiệp?

Ông Nguyễn Thanh Tú, Vụ trưởng Vụ Pháp luật dân sự kinh tế (Bộ Tư pháp) cho biết, trước khi xây dựng dự thảo này, Bộ Tư pháp đã khảo sát rất kỹ hoạt động của hụi, họ và cũng đã cân nhắc kỹ trên cơ sở đề xuất của các bộ ngành, địa phương. Cùng với đó, Bộ đã làm việc với các địa phương và thấy đây là kênh khả thi giúp cơ quan quản lý Nhà nước xử lý vấn đề bất cập hiện nay liên quan đến họ, hụi, biêu, phường.

Theo ông Tú, Dự thảo nghị định chỉ quy định 2 trường hợp chủ hụi phải thông báo cho UBND cấp phường, xã nơi chủ họ cư trú.

“Việc thông báo lập hụi, họ để chính quyền cơ sở nắm thông tin chứ không phải để giám sát. Vì vậy, UBND cấp phường, xã nơi chủ hụi, họ đăng ký sẽ không can thiệp vào hoạt động của họ, hụi, biêu, phường của các bên liên quan”, ông Tú khẳng định và cho rằng, nếu có dấu hiệu vi phạm pháp luật, xã phường sẽ thông báo cho cơ quan công an có thẩm quyền.

Ông Tú chia sẻ, mục đích ban hành nghị định này dựa trên 2 chính sách cơ bản, tự giám sát lẫn nhau giữa chủ họ và các thành viên và hoàn thiện quy định về lãi suất để bảo đảm phù hợp quy định của Bộ luật Dân sự 2015, không quá mức 20%/năm, nghiêm cấm việc tổ chức hụi, họ dưới hình thức cho vay nặng lãi. Hơn nữa, các quy định của Bộ luật Hình sự, Luật Xử lý vi phạm hành chính và các văn bản hướng dẫn đã có nhiều quy định mới làm cơ sở cho việc hạn chế tín dụng đen, cho vay nặng lãi. Vì vậy, nghị định mới về họ, hụi, biêu, phường sẽ bảo đảm cơ sở pháp lý cho các giao dịch dân sự này.

Cần thiết nhưng… có khả thi?

Luật sư Nguyễn Hữu Toại, Công ty Luật Hừng Đông (Đoàn Luật sư TP Hà Nội) cho rằng, thời gian qua có rất nhiều vụ vỡ hụi và hệ lụy là nó tác động rất lớn đến an ninh trật tự, đời sống và tài sản của người tham gia hụi. Đặc biệt, có nhiều vụ khi vỡ hụi chính quyền mới biết có những dây hụi đó ở địa phương.

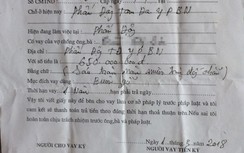

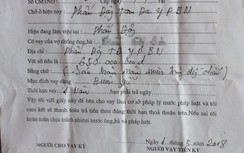

Theo luật sư Nguyễn Hữu Toại, sau hơn 12 năm thi hành Nghị định 144, hình thức hụi đã xảy ra nhiều biến tướng, trở thành hoạt động huy động vốn, cho vay nặng lãi. Từ đó lộ ra nhiều khoảng trống pháp lý: Các dây hụi thường được thiết lập rất sơ sài với sổ sách viết tay, không có công chứng. Các thành viên đóng hụi cũng không được cập nhật đầy đủ chữ ký, thông tin, thời gian...; pháp luật hiện tại chỉ quy định những người khi tham gia chơi hụi có thể thỏa thuận bằng văn bản hoặc bằng miệng nên rất rủi ro…

Theo luật sư Toại, để xảy ra những vụ việc nêu trên, một trong những nguyên nhân là do chủ hụi đã lợi dụng sự thiếu hiểu biết và lòng tham của người tham gia để đưa ra mức lãi suất cao, có những chủ hụi bất chấp luật pháp để làm giàu bất chính, khi sự việc vỡ hụi xảy ra thì chính quyền địa phương mới biết. Ông cũng nêu thực tế, có những chủ hụi cố tạo bề ngoài hào nhoáng, tiền vàng đeo đầy người, mượn hoặc mua mấy chiếc ô tô đẹp để đi, giai đoạn ban đầu trả lãi suất cao để tạo niềm tin cho các “con mồi” là những người tham gia. Vì thế, nhiều người sẽ bị choáng ngợp, thậm chí sẵn sàng thế chấp sổ đỏ của mình và người thân để vay vốn, sau đó cho các chủ hụi vay để hưởng chênh lệch, lãi suất cao. Nhưng chủ hụi khi đã “huy động”, “ôm” được số tiền khổng lồ sẽ nhanh chóng bỏ trốn, biến mất khỏi địa phương, để lại cho những người tham gia món nợ lớn.

Do vậy, luật sư Toại cho rằng, để hạn chế những rủi ro cho người tham gia hụi nên dự thảo đã đưa ra quy định chủ hụi phải đăng ký với UBND xã, phường. “Đương nhiên với quy định này, khi phát sinh thêm thủ tục hành chính thì sẽ có những bất cập nhất định cho các đối tượng phải tuân thủ, như trường hợp không đăng ký thì có được xem là bất hợp pháp hay không? Có hình thức nào để xử lý hay không? Tôi chưa thấy dự thảo đề cập những nội dung này. Nhưng dù vậy, tôi vẫn ủng hộ việc phải đăng ký với chính quyền, vì nó sẽ hạn chế được các rủi ro cho người tham gia”, luật sư Toại phân tích.

Về điều kiện ràng buộc khi thành lập hụi, ví dụ cần có tài sản đảm bảo, luật sư Toại cho rằng, nếu bắt buộc phải có tài sản đảm bảo cũng không phù hợp. Bởi, hụi là hình thức tương tự giúp đỡ nhau trong làm ăn sinh sống ở các khu vực nông thôn nên không thể bắt buộc việc này, và nếu có tài sản bảo đảm thì người ta cũng đã ra các tổ chức tín dụng để vay vốn rồi.

Luật sư Trương Thanh Đức, Công ty Luật Basico cho rằng, việc quy định chủ hụi phải đăng ký với chính quyền UBND cấp xã, phường để quản lý là khó khả thi. Luật sư Đức nêu thực tế dù nghị định về hụi có từ năm 2006 nhưng vẫn xảy ra tình trạng vỡ hụi.

Theo ông Đức, hụi không phải là một ngành nghề kinh doanh, nếu bắt đăng ký như đăng ký tổ hợp tác, đăng ký hộ kinh doanh thì rất khó, còn nếu đưa ra khuyến nghị hướng dẫn để mọi người phòng ngừa thì hợp lý hơn.

“Đây là giao dịch dân sự, trên tinh thần tự nguyện của người dân, không phải giao dịch có điều kiện nên không cần khai báo. Quan hệ vay mượn giữa các cá nhân cần tuân thủ các nguyên tắc có hợp đồng vay mượn. Trường hợp biến tướng phải xử lý theo quy định pháp luật dân sự, cơ quan quản lý không thể “cầm tay chỉ việc” với mọi quan hệ dân sự”, luật sư nêu quan điểm.

Bình luận bài viết (0)

Gửi bình luận