Vay 19,5 triệu, phải mua 3 hợp đồng bảo hiểm và mua khống bộ ghế 39 triệu

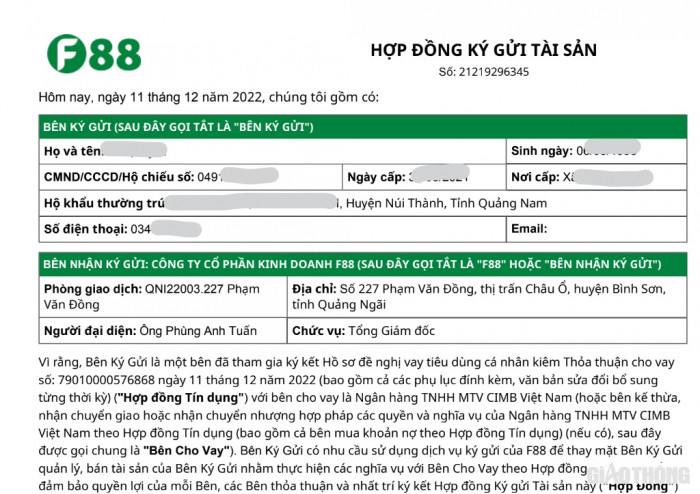

Ngày 11/12/2022, chị L.T.T (xóm Kinh Tế 2, đội 16, thôn Phú Lễ 2, xã Bình Trung, huyện Bình Sơn, tỉnh Quảng Ngãi) cùng chồng là anh Đ đến văn phòng F88 đặt tại địa chỉ số 227 Phạm Văn Đồng, thị trấn Châu Ổ, huyện Bình Sơn, tỉnh Quảng Ngãi để vay tiền. Tài sản ký gửi là chiếc xe Honda Vision, biển kiểm soát 92N1-604...

Phản ánh đến Báo Giao thông, chị T cho biết: Theo hợp đồng ký gửi tài sản ký với F88, bên cho vay là Ngân hàng TNHH MTV CIMB Việt Nam. Để nhận được khoản vay 19.500.000 đồng, chị T phải hoàn tất thủ tục với hàng loạt giấy tờ khác nhau.

Hợp đồng ký gửi tài sản của khách hàng L.T.T với F88

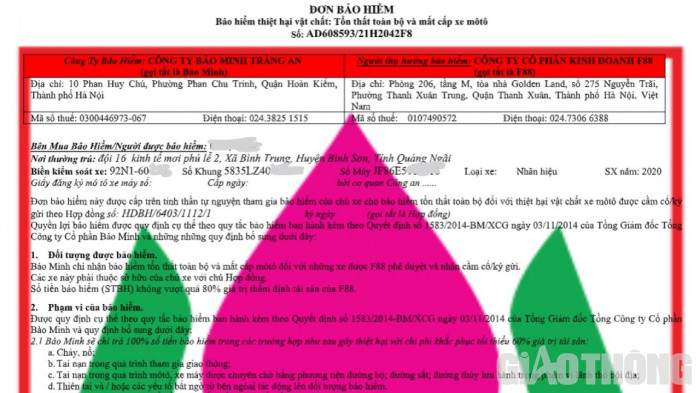

Ban đầu, chị T phải trích 500.000 đồng trong số tiền vay để mua Bảo hiểm tai nạn cá nhân của Công ty TNHH Bảo hiểm Phi nhân thọ MSIG Việt Nam. Tiếp theo nữ khách hàng này phải vay thêm 487.000 đồng để mua Hợp đồng bảo hiểm thiệt hại vật chất Tổn thất toàn bộ và mất cắp xe mô tô của Công ty Bảo Minh Tràng An.

Bản hợp đồng thứ ba chị T được cho là “tự nguyện” ký là sản phẩm bảo hiểm Bảo vệ thu nhập gia đình của Công ty TNHH Bảo hiểm nhân thọ MIRAE ASSET PREVOIR trị giá 1.242.113 đồng, có thời hạn 2 năm. Đây cũng là khoản vay thêm, đưa tổng giá trị khoản vay lên 21.229.618 đồng.

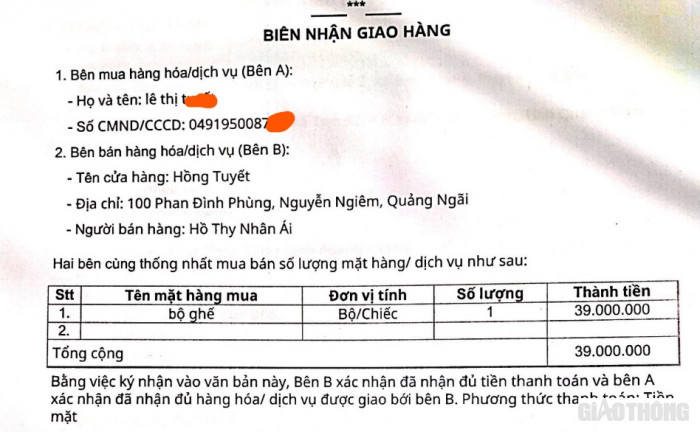

Chưa dừng lại ở đó, chị T còn phải ký vào một Biên nhận giao hàng đã mua một bộ ghế trị giá 39.000.000 đồng. Trên Biên nhận giao hàng ghi địa chỉ bên bán là số 100 Phan Đình Phùng, Nguyễn Nghiêm, Quảng Ngãi, do Hồ Thy Nhân Ái đứng tên.

F88 buộc khách hàng kí biên nhận mua một bộ ghế trị giá 39.000.000 đồng dù khách không có nhu cầu mua bán và cũng không nhận được sản phẩm như vậy

Căn cứ vào lịch thanh toán mà F88 gửi cho khách hàng, nếu kết thúc hợp đồng cầm đồ sau 15 tháng, vợ chồng chị T sẽ phải trả tổng số tiền 36.684.330.

Chi phí vay “cắt cổ”

Ngày 12/1/2023, nhờ vay mượn người thân, vợ chồng chị T quay trở lại văn phòng giao dịch của F88 để thanh lý sớm Hợp đồng. Lúc này vợ chồng chị T mới “ngã ngửa” khi nhân viên F88 thông báo anh chị phải trả tổng số tiền là 23.873.668 đồng.

Không đồng ý với cách tính lãi vay của F88, anh Đ – chồng chị T yêu cầu được xem lãi suất công khai trong hợp đồng với Ngân hàng TNHH MTV CIMB, nhưng không được nhân viên cung cấp.

Theo anh Đ, do vợ chồng anh chị không được nhân viên của F88 tư vấn chi tiết, không được đọc đầy đủ bản Hợp đồng ký gửi tài sản trước lúc đặt bút ký, nên không biết khoản lãi vay lại lớn như vậy chỉ sau 1 tháng.

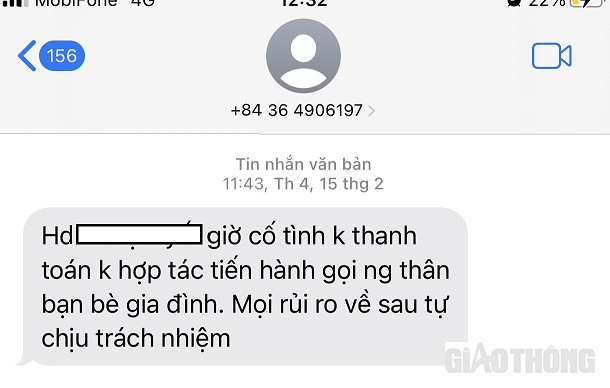

Nhiều số điện thoại lạ tự xưng là nhân viên F88 gọi điện đe dọa khách hàng bằng nhiều cách "khủng bố" khác nhau

Vì khoản tiền chênh lệch lớn, vợ chồng chị T không thanh toán khoản gốc và lãi đến hẹn ở tháng tiếp theo. Không lâu sau đó, một vài số điện thoại lạ và tài khoản zalo xưng là nhân viên của F88 liên tục gửi tin nhắn nhắc nhở, đe doạ phải thanh toán đúng hạn.

Khi vợ chồng chị T không đáp ứng, người của F88 sử dụng ảnh của chị T đăng lên mạng zalo, chửi rủa, đe doạ, có dấu hiệu “khủng bố” tinh thần của người vay để đòi nợ.

Vợ chồng chị T là trường hợp điển hình cho nhiều người dân vì không đáp ứng được yêu cầu thủ tục, hồ sơ khắt khe của hệ thống ngân hàng, phải tìm đến F88 để được tiếp cận vốn với chi phí vay “cắt cổ”.

Cụ thể, theo tính toán của PV, với khoản thanh toán 23.873.668 đồng, chi phí vay vốn sau 1 tháng của gia đình anh Đ chị T là 2.644.050 đồng. Như vậy, so với khoản vay 21.229.618 đồng, chi phí vay vốn chiếm tỷ lệ tới 12,4% chỉ trong thời gian tròn một tháng!

Khách hàng phải vay thêm 487.000 đồng để mua Hợp đồng bảo hiểm thiệt hại vật chất Tổn thất toàn bộ và mất cắp xe mô tô của Công ty Bảo Minh Tràng An

Đó là chưa kể đến khoản chi phí bảo hiểm (3 hợp đồng) vợ chồng chị T bị ép mua tổng trị giá 1.729.618 đồng dù không có nhu cầu. Như vậy, tổng chi phí họ phải bỏ ra để vay 19.500.000 đồng trong vòng 1 tháng là 4.373.668 đồng (bao gồm cả 3 hợp đồng bảo hiểm bất đắc dĩ), tương ứng tỷ lệ 22,4%/tháng!

Dù F88 không giải trình mức lãi suất theo yêu cầu của khách hàng, và khoản chênh lệch giữa số tiền gia đình chị T phải trả với số tiền họ thực nhận được F88 phân tách thành bao nhiêu loại chi phí đi chăng nữa, thì cũng vẫn là chi phí vay họ thu của khách hàng – một con số “siết cổ”!

Nhiều hợp đồng có thể chứng minh vô hiệu

Chia sẻ với Báo Giao thông, Luật sư Lê Hồng Hiển, hãng luật Lê Hồng Hiển & Cộng sự cho biết: Ở trường hợp này (gia đình anh Đ, chị T – PV), F88 đã lợi dụng hoàn cảnh khách hàng cần vay tiền gấp để ép mua các hợp đồng bảo hiểm.

“Nếu chứng minh được vợ chồng chị T bị F88 ép phải mua 3 hợp đồng bảo hiểm, đó sẽ là giao dịch vô hiệu. Vì cần tiền nên chị T mới phải cầm cố tài sản là chiếc xe máy để vay tiền và đương nhiên khó có thể nói là họ "tự nguyện" vay thêm tiền để mua các khoản bảo hiểm như vậy”, Luật sư Hiển nhận định.

Mới đây, Công an TP.HCM phối hợp với các đơn vị nghiệp vụ Bộ Công an đã tiến hành khám xét trụ sở và nhiều chi nhánh của Công ty Cổ phần Kinh doanh F88 (Công ty F88) để điều tra các hoạt động cho vay và hoạt động đòi nợ có dấu hiệu cưỡng đoạt tài sản. Báo Giao thông trước đó đã có bài viết “F88 bị “sờ gáy”: Khi cho vay, đòi nợ biến tướng thành "khủng bố", phân tích về sự phát triển chóng mặt kèm không ít hệ lụy của dịch vụ cầm đồ kiểu F88, từ đó đặt ra yêu cầu về quản lý loại hình kinh doanh này.

Về mức chi phí vay vốn lên tới 12,4%/tháng (đã tính cả khoản vay để mua bảo hiểm), chuyên gia tài chính ngân hàng, Tiến sỹ Nguyễn Trí Hiếu cho biết: F88 là công ty cầm đồ, hoạt động của công ty này thuộc phạm vi điều chỉnh của Bộ luật Dân sự, không phải Luật Các tổ chức tín dụng như với Ngân hàng hay các công ty tài chính (Ngân hàng Nhà nước quy định mức trần lãi suất áp dụng cho các tổ chức tín dụng và công ty tài chính không vượt quá 20%/năm). Bộ luật Dân sự quy định, lãi suất cho vay trong các quan hệ dân sự theo thỏa thuận, nhưng cũng không được vượt quá 20%/năm.

Cũng theo ông Hiếu, trường hợp các công ty tài chính áp dụng mức lãi suất kèm theo nhiều loại phí khác nhau song khi cộng dồn tính ra lãi suất thực vượt qua mức 20%/năm là vi phạm.

“Đó là chưa kể F88 biết khách hàng đang cần tiền nên cho vay theo kiểu "bia kèm lạc". Bằng cách nào đó, khiến người đi vay phải mua những loại bảo hiểm không liên quan là trái quy định”, ông Hiếu nói và nhấn mạnh, những giao dịch với lãi suất "cắt cổ", lãi nặng như vậy phải bị xử lý theo pháp luật.

“Ở Việt Nam, không chỉ có cơ quan công an, mà phải phát huy vai trò của tòa án, cơ quan ra phán quyết xử phạt vi phạm, hay bồi thường cho những người bị thiệt hại. Các cơ quan báo chí cũng phải tích cực đăng tải những vụ việc bị xử phạt để công chúng đều biết chứ không thể làm ngơ được”, vị chuyên gia nhấn mạnh.

Liên quan đến Biên nhận giao hàng (mua bộ ghế trị giá 39.000.000 đồng) mà chị T phải ký khi vay 19.500.000 đồng của F88, luật sư Nguyễn Trọng Nghĩa, Luật sư thành viên của Bizconsult Law Firm cho biết: “Đây là hợp đồng không có thực, hay còn gọi là hợp đồng giả cách. Sản phẩm bộ ghế ở đây không chuyển giao cho người nhận là chị T nên thỏa thuận này vô hiệu”.

Tránh “bẫy” lãi suất “cắt cổ”, cách nào?

“Làm thế nào để tránh rơi vào “bẫy” lãi suất “cắt cổ” khi vay tiêu dùng như trường hợp của vợ chồng chị T?” Trả lời câu hỏi của Báo Giao thông, Ths. Luật sư Vũ Thúy Hằng - Công ty luật BC Pacific phân tích: Ngoài “ma trận” các loại phí, các công ty tài chính luôn chia nhỏ mức lãi suất theo tháng, thay vì tính theo năm khiến người vay có cảm giác số lãi mà mình phải trả khá nhỏ.

Các công ty tài chính, cầm đồ cũng tạo ra biên độ lãi suất khá lớn, thường có thêm nội dung là mức lãi suất sẽ thay đổi tùy vào hồ sơ vay, lịch sử tín dụng của từng khách hàng.

Ngoài ra, các công ty này thường sử dụng các chiêu trò để đánh vào danh dự, nhân phẩm của người vay khiến họ cảm thấy xấu hổ, buộc phải trả tiền. Tuy nhiên, hành vi đòi nợ bằng cách đe dọa, xúc phạm danh dự nhân phẩm, vu khống người khác là vi phạm quy định pháp luật.

Ths. Luật sư Vũ Thúy Hằng - Công ty luật BC Pacific

Luật sư Hằng nhấn mạnh: Trường hợp người vay thật sự không có điều kiện trả nợ thì có thể bị khởi kiện ra tòa án có thẩm quyền. Trong trường hợp có điều kiện để trả nhưng cố tình không trả thì người vay có thể bị truy cứu trách nhiệm hình sự về tội Lạm dụng tín nhiệm chiếm đoạt tài sản với mức phạt cao nhất lên đến 20 năm tù.

Ngược lại, đối với hành vi đòi nợ không đúng quy định, nhân viên của công ty tài chính hay công ty đòi nợ có thể bị xử phạt hành chính theo Nghị định 15/2020/NĐ-CP với mức phạt lên đến 20 triệu đồng hoặc xử lý hình sự về hành vi vu khống, làm nhục người khác.

Một chuyên gia trong ngành tài chính khuyến cáo, trước khi khách hàng có nhu cầu vay tiền phải tìm hiểu kĩ mức lãi suất, ưu đãi từ chương trình vay của từng công ty tài chính, yêu cầu nhân viên tư vấn đưa rõ lộ trình điều chỉnh lãi suất, tránh trường hợp thay đổi lãi suất tín dụng, khách hàng buộc phải chi trả số tiền lớn hơn so với khi được tư vấn.

Cùng đó, cần thực hiện đúng và đầy đủ nghĩa vụ của mình theo hợp đồng vay về số tiền cần trả và thời gian trả để tránh ảnh hưởng đến đánh giá tín dụng cá nhân.

Ths. Luật sư Vũ Thúy Hằng lưu ý thêm: Khách hàng cần nắm rõ quy định về phương thức đòi nợ để làm căn cứ yêu cầu xử lý đối với những hành vi vi phạm trong quá trình đòi nợ (nếu có).

“Khách hàng có thể tham khảo ý kiến luật sư, trình báo cơ quan chức năng khi người thân, bạn bè bị làm phiền bởi việc đòi nợ không đúng quy định của các công ty tài chính”, Luật sư Hằng nhấn mạnh.

Để xác minh trường hợp vay vốn của gia đình chị T, phóng viên Báo Giao thông đã liên hệ theo số hotline của F88. Một người xưng là đại diện truyền thông của F88 đã gọi điện thoại lại trao đổi và hứa là sẽ trả lời sớm nhất các câu hỏi của phóng viên.

Báo Giao thông sẽ tiếp tục thông tin tới bạn đọc.

Bình luận bài viết (0)

Gửi bình luận