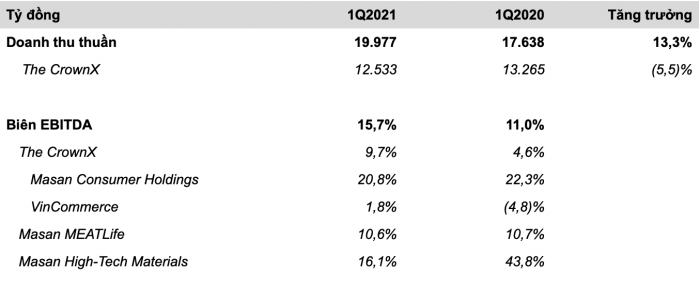

Công ty cổ phần Tập đoàn Masan (mã chứng khoán: MSN) công bố báo cáo tài chính hợp nhất quý I/2021, ghi nhận doanh thu thuần tăng 13,3% so với cùng kỳ năm trước, đạt 19.977 tỷ đồng.

Chủ tịch Masan Group Nguyễn Đăng Quang

Đóng góp lớn vào doanh thu trong kỳ đến từ tăng trưởng hai chữ số ở mảng hàng tiêu dùng và thịt có thương hiệu và tăng trưởng doanh thu 178,2% của Masan High-Tech Materials (MHT) do hợp nhất với H.C.Starck (HCS).

Kết thúc quý I, sau khi khấu trừ các chi phí liên quan, lợi nhuận Masan Group đạt 2.500 tỷ đồng. Với kết quả này, doanh nghiệp đã thực hiện gần 22% mục tiêu doanh thu và 7,5% kế hoạch lợi nhuận cả năm.

Đối với mảng bán lẻ VinCommerce (VCM), ghi nhận biên EBITDA hợp nhất đạt 1,8%, tăng 660 điểm cơ bản so với quý cùng kỳ và là quý thứ hai liên tiếp hệ thống bán lẻ này có lãi. Biên EBITDA dương chủ yếu nhờ cải thiện biên lợi nhuận thương mại, tối ưu hóa chi phí vận hành cửa hàng và cải thiện hiệu quả chuỗi cung ứng.

Kết quả kinh doanh quý I/2021 của Masan Group

Doanh nghiệp tiếp tục theo đuổi chiến lược tối ưu hóa chi phí vận hành cửa hàng. Đơn cử trong quý, chi phí vận hành trung bình của mỗi điểm bán/tháng tiếp tục giảm gần 10% đối với VinMart+ và gần 20% đối với VinMart.

Đối với mảng sản xuất hàng tiêu dùng Masan Consumer Holdings (MCH), ghi nhận doanh thu thuần ba tháng đầu năm đạt 5.494 tỷ đồng, tăng 18,8% so với cùng kỳ năm trước. Trong đó, 42% tăng trưởng doanh thu trong quý I đến từ các sản phẩm mới ra mắt vào năm 2020.

Ngành hàng đồ uống đã phục hồi đà tăng, với mức tăng trưởng gần 36% trong kỳ. Trong khi ngành thực phẩm duy trì mức tăng trưởng hai chữ số và thực phẩm tiện lợi đạt kết quả như dự báo. Do đó, lãnh đạo công ty dự kiến lợi nhuận sẽ được cải thiện ở mức tương đương năm 2020 trong các quý tiếp theo khi chi phí đầu tư thương hiệu và chi phí bán hàng được tối ưu hóa.

Đối với mảng kinh doanh thịt Masan MEATLife (MML), trong quý I/2020, đạt biên EBITDA ổn định ở mức 10,6% dù giá cả hàng hóa tăng.

MML tăng trưởng doanh thu 38,5% so với cùng kỳ năm trước do quy mô mảng kinh doanh thịt có thương hiệu tăng gấp đôi và sản lượng thức ăn chăn nuôi tăng hơn 20% do người chăn nuôi heo bắt đầu tái đàn.

Về MHT, doanh thu trong ba tháng đầu năm ghi nhận mức tăng 178,2%, chủ yếu đến từ nhu cầu mua sắm vật liệu công nghiệp công nghệ cao hồi phục sau gián đoạn bởi dịch Covid-19 và hợp nhất với công ty HCS. Trong tháng 3/2021, MHT ghi nhận khoản lãi ròng 70 tỷ đồng và biên EBITDA đạt 16,1% trong kỳ. Song do giá hàng hoá tăng cao khiến công ty vẫn lỗ trong cả quý I/2021.

Đối với Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, mã: TCB), công ty liên kết của Masan, trong quý I đạt tăng trưởng lợi nhuận trước thuế gần 77%. Mức tăng nhờ vào chiến lược dịch vụ tài chính đặt người tiêu dùng làm trọng tâm. CASA (tiền gửi không kỳ hạn) hiện chiếm gần 44% cơ cấu nguồn vốn, giúp mang lại biên độ lãi ròng (NIM) 5,8%.

Dự báo kết quả kinh doanh trong quý II/2021, công ty dự kiến tăng trưởng doanh thu sẽ tiếp tục được thúc đẩy nhờ vào các phát kiến mới của MCH, tăng trưởng LFL của VCM và mở rộng hệ thống điểm bán, mảng kinh doanh thịt gia tăng quy mô và giá cả hàng hóa cao hơn.

Trong khi đó, lợi nhuận được kỳ vọng sẽ tăng trưởng nhanh hơn doanh thu, khi lợi nhuận thương mại của chuỗi VCM được cải thiện, biên lợi nhuận ổn định của MCH và lợi nhuận tăng từ MML và MHT.

Bình luận bài viết (0)

Gửi bình luận